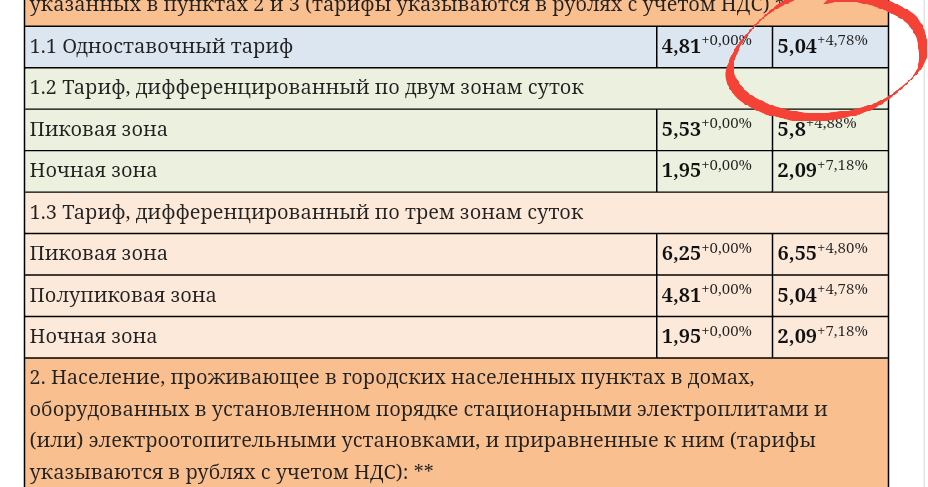

Avista Utilities — энергетическая компания

Слишком много неудачных попыток

К сожалению, ваша учетная запись заблокирована. Для вашей безопасности, пожалуйста, свяжитесь с нами по телефону (800) 227-9187.

Закрыть

Войдите, используя свой адрес электронной почты и пароль

- Неверный знак в

- К сожалению, в настоящее время мы не можем найти вашу учетную запись. Пожалуйста, свяжитесь со службой поддержки клиентов по телефону (800) 227-9187.

- Адрес электронной почты: (Забыли адрес электронной почты?)

- Пароль: (Забыли пароль?)

Запомнить меня*

*Если вы используете общедоступный компьютер, не выбирайте «Запомнить меня».

Первый раз?

Регистрационный счет

Забыли пароль?

Забыли адрес электронной почты?

Все еще не можете войти? Связаться с нами.

Неверное кодовое слово. Пожалуйста, попробуйте еще раз.

Введите кодовое слово

Слишком много неудачных попыток

К сожалению, ваша учетная запись заблокирована из-за слишком большого количества неудачных попыток. Пожалуйста, сбросьте свой пароль.

Закрыть

Срок действия вашей ссылки для подтверждения истек

Электронное письмо с подтверждением отправлено

Пожалуйста, используйте один из следующих вариантов:

Пожалуйста, проверьте вашу электронную почту на наличие нового сообщения от Avista, и используйте предоставленную ссылку, чтобы подтвердить свою электронную почту.

Проверьте свою электронную почту на наличие ссылки для подтверждения; вы должны нажать на ссылку, прежде чем вы сможете войти в свою учетную запись в первый раз. Если вы не получите электронное письмо в ближайшее время, проверьте папку нежелательной почты или спама, а если его там тоже нет, свяжитесь с нами по телефону (800) 227-9187, и мы будем рады помочь.

Закрыть

Повторно отправить подтверждение по электронной почте

. Обратитесь в службу поддержки клиентов по телефону (800) 227-9187

.

Подпишитесь на оповещения о сбоях

Подпишитесь на безбумажный биллинг

Помощь при оплате счетов

Центр энергосбережения

Не допускайте сквозняков, самостоятельно установив этот легкий дверной дворник.

Смотреть видео

Простые обновления и исправления могут привести к снижению счетов.

Узнайте, сколько отличных скидок и поощрений предлагается в вашем регионе: Вашингтон, Айдахо, Орегон.

Воспользуйтесь нашим калькулятором сравнения стоимости топлива, чтобы оценить свои годовые расходы на отопление и нагрев воды по сравнению с альтернативными источниками энергии.

Деловая информация

См. наши ресурсы для владельцев бизнеса.

Наслаждайтесь природой вместе с нами

Посетите многочисленные возможности для отдыха в наших проектах Clark Fork и Spokane River.

Как читать ваш счет

Посмотрите, из чего состоит типичное заявление.

Варианты выставления счетов

Переходите на безбумажные документы, зарегистрируйтесь в программе Auto Pay, выравнивайте свои сезонные максимумы и минимумы и многое другое.

твитов от @AvistaUtilities

Энергетическая сверхдержава 21 века?

Прошлой осенью и зимой, по мере роста напряженности на Ближнем Востоке и роста слухов о том, что администрация Буша может распространить войну с терроризмом на Ирак, мировые средства массовой информации начали трубить о России как о новой силе на мировых энергетических рынках. В декабре в «Вашингтон пост» Дэвид Игнатиус заявил, что Москва «на пути к тому, чтобы стать следующим Хьюстоном — мировой столицей энергетики». К январю президент России Путин был провозглашен канадской газетой «новым нефтяным царем мира», а российские СМИ изобиловали комментариями о роли России как влиятельного посредника на мировых энергетических рынках.

В декабре в «Вашингтон пост» Дэвид Игнатиус заявил, что Москва «на пути к тому, чтобы стать следующим Хьюстоном — мировой столицей энергетики». К январю президент России Путин был провозглашен канадской газетой «новым нефтяным царем мира», а российские СМИ изобиловали комментариями о роли России как влиятельного посредника на мировых энергетических рынках.

Повышенное внимание средств массовой информации повысило вероятность того, что Россия может бросить вызов ОПЕК и помочь переместить мировые поставки нефти с Ближнего Востока и Персидского залива. Готова ли Россия стать энергетической сверхдержавой в 21 веке? Короткий ответ — да, но не в ближайшем будущем и не в нефти.

Россия вполне может прорваться на некоторые глобальные энергетические рынки в качестве альтернативного поставщика для нестабильных государств Персидского залива. Но энергетическое будущее России — в природном газе. По мере развития следующего десятилетия продолжающиеся кризисы на Ближнем Востоке и растущая обеспокоенность по поводу загрязнения окружающей среды и глобального изменения климата неизбежно привлекут внимание к огромным запасам более дешевого и более чистого природного газа в России. Однако успех России на международных газовых рынках не является чем-то само собой разумеющимся. Это будет зависеть от значительного увеличения добычи, серьезных инвестиций — как иностранных, так и внутренних — в инфраструктуру и развития полноценных рынков газа в Азии.

Однако успех России на международных газовых рынках не является чем-то само собой разумеющимся. Это будет зависеть от значительного увеличения добычи, серьезных инвестиций — как иностранных, так и внутренних — в инфраструктуру и развития полноценных рынков газа в Азии.

Нефтедоллары и российская экономика

Газ и нефть десятилетиями были основой советской, а теперь и российской экономики. Энергетика составляет около половины экспортной выручки России. По словам экономиста Brookings Клиффорда Гэдди, «каждый доллар повышения цены барреля нефти означает примерно 1,5–2,0 миллиарда долларов дополнительных ежегодных экспортных доходов». В 1999-2000 годах на экспорт энергоресурсов приходилось около 90 процентов роста ВВП России. Благодаря высоким ценам на нефть в конце 2001 года экономика продемонстрировала лучшие результаты за три года с 1966-69.

Связанные книги

В 1990-е годы в российской нефтяной отрасли произошел резкий спад. Поскольку экономика резко сократилась с 1990 по 1995 год, внутренний спрос на нефть упал более чем на 40 процентов, что привело к перенасыщению внутреннего рынка. Ограничения пропускной способности трубопроводной системы страны препятствовали прибыльному экспорту нефти. В период с 1988 по 1998 год добыча нефти в России упала почти вдвое — с 11 миллионов до примерно 6 миллионов баррелей в сутки. Бурение резко упало, как и инвестиции. Международных инвесторов, исследующих российскую нефтяную промышленность, отпугнула неопределенная деловая конъюнктура. Российская нефть казалась убыточной.

Поскольку экономика резко сократилась с 1990 по 1995 год, внутренний спрос на нефть упал более чем на 40 процентов, что привело к перенасыщению внутреннего рынка. Ограничения пропускной способности трубопроводной системы страны препятствовали прибыльному экспорту нефти. В период с 1988 по 1998 год добыча нефти в России упала почти вдвое — с 11 миллионов до примерно 6 миллионов баррелей в сутки. Бурение резко упало, как и инвестиции. Международных инвесторов, исследующих российскую нефтяную промышленность, отпугнула неопределенная деловая конъюнктура. Российская нефть казалась убыточной.

Финансовый кризис в России в августе 1998 года, девальвация рубля и последующий, хотя и совершенно не связанный с этим, рост цен на нефть возродили отрасль. Девальвация резко снизила производственные затраты для российских производителей энергии, в то время как резкое повышение цен на нефть увеличило доходы даже без новых инвестиций или увеличения производства.

В 2001 году нефтяные компании увеличили добычу и расширили свое международное присутствие. Российские компании ведут бурение на нефть в Алжире, Судане и Ливии. В 2000 году ЛУКОЙЛ приобрел сеть автозаправочных станций вдоль восточного побережья Америки и планировал укрепить свои позиции в США за счет переработки сырой нефти. В Восточной Европе ЛУКОЙЛ приобрел НПЗ в Украине, Румынии и Болгарии; и ЮКОС приобрел крупный пакет акций Transpetrol, словацкого оператора нефтепровода.

Российские компании ведут бурение на нефть в Алжире, Судане и Ливии. В 2000 году ЛУКОЙЛ приобрел сеть автозаправочных станций вдоль восточного побережья Америки и планировал укрепить свои позиции в США за счет переработки сырой нефти. В Восточной Европе ЛУКОЙЛ приобрел НПЗ в Украине, Румынии и Болгарии; и ЮКОС приобрел крупный пакет акций Transpetrol, словацкого оператора нефтепровода.

Новые инструменты регулирования и фиксированные налоговые ставки, введенные правительством Путина в 2001 году, значительно улучшили инвестиционный климат для международных операторов. В октябре 2001 года Exxon Mobil объявила о пятилетнем выделении 4 миллиардов долларов — крупнейшей на сегодняшний день разовой иностранной инвестиции России — в свои проекты на Сахалине, богатом энергоносителями российском острове в северной части Тихого океана.

К концу 2001 года Россия стала настоящим международным энергетическим игроком. Были построены новые участки экспортных трубопроводов, заработал новый российский нефтяной терминал в Финском заливе. Россия заключила амбициозное соглашение с Европейским Союзом о долгосрочном энергетическом сотрудничестве, которое позволит увеличить экспорт нефти своему соседу. Европейский союз уже покупает более половины всего экспорта нефти из России, что составляет около 16 процентов ее потребления нефти.

Россия заключила амбициозное соглашение с Европейским Союзом о долгосрочном энергетическом сотрудничестве, которое позволит увеличить экспорт нефти своему соседу. Европейский союз уже покупает более половины всего экспорта нефти из России, что составляет около 16 процентов ее потребления нефти.

Ограничения на российскую нефть

Но, несмотря на все свои недавние успехи, Россия никогда не вытеснит ОПЕК на мировых нефтяных рынках. В долгосрочной перспективе она не может сравниться с запасами нефти ОПЕК. По добыче нефти Россия занимает третье место после Саудовской Аравии и США с объемом чуть более 7 млн баррелей в сутки. По экспорту она занимает второе место с объемом около 4 млн баррелей в сутки после Саудовской Аравии с объемом около 7 млн баррелей в сутки. Но она занимает седьмое место по доказанным запасам нефти, имея всего 5 процентов против совокупных 77 процентов стран ОПЕК. Международное энергетическое агентство прогнозирует, что из-за огромной базы запасов ОПЕК рост мировой добычи в 2010-2020 годах будет в основном за счет стран Ближнего Востока ОПЕК.

Одним из признаков ограниченности запасов России является то, что ее недавний бум нефтяной промышленности был вызван ростом цен на нефть, а не производством. На самом деле России еще предстоит восстановить добычу до пика в 11 млн баррелей в сутки, которого она достигла до распада СССР. А высокие производственные затраты вкупе с ограниченными запасами не позволят России наращивать свои производственные мощности намного дальше этого уровня. Добыча барреля нефти обходится Саудовской Аравии чуть более чем в 5 долларов; это обходится России в среднем в два раза дороже.

Если глобальная рецессия и низкий мировой спрос снова приведут к снижению цен на нефть, российские нефтяные компании могут легко вернуться к проблемам 1990-х годов. Для России нефть — слишком волатильный товар, чтобы ставить на него все свое будущее.

Подать газ

Будет ли лучше в России с природным газом? Так думают многие в энергетическом комплексе России, и многие российские нефтяные компании расширяют свою деятельность в газовой сфере. Запасы газа в России намного превышают запасы любой другой страны. Действительно, Россия для природного газа является тем же, чем Саудовская Аравия является для нефти. Обладая 32 процентами доказанных мировых запасов, Россия намного опережает Иран (15 процентов), Катар (7 процентов), Саудовскую Аравию и ОАЭ (4 процента), а также США и Алжир (3 процента). В одиночку Газпром, российская газовая компания-гигант, владеет четвертью всех мировых запасов газа, контролирует 90 процентов российского производства и является крупнейшим в России источником твердой валюты. Его налоговые платежи составляют около 25 процентов от общего объема налоговых поступлений федерального правительства.

Запасы газа в России намного превышают запасы любой другой страны. Действительно, Россия для природного газа является тем же, чем Саудовская Аравия является для нефти. Обладая 32 процентами доказанных мировых запасов, Россия намного опережает Иран (15 процентов), Катар (7 процентов), Саудовскую Аравию и ОАЭ (4 процента), а также США и Алжир (3 процента). В одиночку Газпром, российская газовая компания-гигант, владеет четвертью всех мировых запасов газа, контролирует 90 процентов российского производства и является крупнейшим в России источником твердой валюты. Его налоговые платежи составляют около 25 процентов от общего объема налоговых поступлений федерального правительства.

Хотя нефть остается основным источником топлива в мире, значение природного газа возрастает. Сейчас на него приходится около 23 процентов мирового потребления энергии, и вскоре он вытеснит уголь (чуть более 24 процентов) на мировых рынках. Более широкое использование сжиженного природного газа и усовершенствование технологии трубопроводов превратили газ из местного товара в международный бизнес.

В Европейском Союзе экологические проблемы и значительные местные запасы сделали природный газ самым быстрорастущим источником энергии. На газ приходится 22 процента энергопотребления ЕС (на нефть по-прежнему приходится 44 процента), а Россия долгое время была доминирующим поставщиком в Европу. ЕС покупает 62% всего экспорта газа из России, что, в свою очередь, составляет 20% от общего потребления газа в ЕС. С 1997 года Россия также является основным поставщиком Турции, на долю которой приходится около 70 процентов ее импорта газа. Российское правительство хочет увеличить экспорт в Турцию и удвоить экспорт в Европу в течение следующих 20 лет.

В 1990-е годы европейские газовые компании, в том числе немецкие Wintershall и Ruhrgas и итальянская ENI, вложили значительные средства в российскую промышленность. Вместе ENI и «Газпром» в настоящее время строят подводный газопровод «Голубой поток» через Черное море для транспортировки российского газа в Турцию. «Газпром» также намерен построить огромный трансъевропейский трубопровод от своего полуострова Ямал на северо-западе Сибири до Германии; построить обходной газопровод вокруг Украины, чтобы избежать перекачивания и незаконной продажи газа из существующей магистрали; и привлечь Финляндию к строительству еще одного трубопровода через Балтийское море из северной части России в Германию. В конце 2001 г. при рекордно высоких доходах от экспорта в размере 14,5 млрд долларов и чистой прибыли в 3,3 млрд долларов будущее «Газпрома» и российского газа выглядело многообещающим.

В конце 2001 г. при рекордно высоких доходах от экспорта в размере 14,5 млрд долларов и чистой прибыли в 3,3 млрд долларов будущее «Газпрома» и российского газа выглядело многообещающим.

Северо-Восточная Азия также стала важным перспективным рынком. На этот регион уже приходится около 20 процентов мирового потребления энергии, а в течение следующих 20 лет на него может приходиться треть всего мирового спроса на энергию. Китай, Япония и Южная Корея хотели бы удовлетворить этот спрос за счет увеличения потребления газа, чтобы снизить затраты на загрязнение и зависимость от ближневосточной нефти. Китай особенно стремится перейти с угля на газ, чтобы уменьшить высокие экологические потери от угля. Российский «Газпром», похоже, готов удовлетворить спрос в Азии. Три основных газоносных региона — Якутия в Восточной Сибири, Ковытка у озера Байкал и остров Сахалин — имеют достаточно хорошее расположение для обслуживания Северо-Восточной Азии. «Газпром» недавно заключил сделки с тремя крупнейшими компаниями Китая о создании ряда совместных предприятий.

Каспийский бассейн и геополитика российской энергетики

Важность энергетики для российской экономики и роль России как крупного экспортера нефти и газа неизбежно повлияли на внешнюю политику России. В 1990-е годы это было так очевидно, как в Каспийском бассейне, где богатые месторождения нефти и газа, а также растущий интерес и инвестиции американских и международных энергетических компаний привели к резким разногласиям между Россией и Соединенными Штатами.

Запасы нефти России на Каспии меньше, чем у трех других бывших советских региональных образований, Азербайджана, Казахстана и Туркменистана. В 1990-е годы Россия и три меньшие страны поссорились из-за раздела трофеев Каспийского моря и направления новых маршрутов экспортных трубопроводов. Большую часть десятилетия Россия пыталась сохранить старый правовой режим советских времен, который исключал бы раздел каспийских ресурсов. Он также яростно сопротивлялся поддерживаемым США планам разрушить свою монополию на существующие трубопроводы и транспортировать каспийскую нефть через Кавказ в Турцию.

С открытием больших, чем ожидалось, запасов нефти в российском секторе Каспийского моря и внезапным ростом мировых цен на нефть российское правительство стало более склонным к делимитации Каспийского моря. По мере того, как российские нефтяные компании процветали, становились международными игроками и искали новые экспортные возможности, они стали выступать за взаимодействие с Соединенными Штатами, а не за конфронтацию в освоении Каспийского бассейна. В октябре 2001 года новый трубопровод для транспортировки нефти от консорциума под руководством Chevron в Казахстане в российский порт Новороссийск, наконец, заработал на полную мощность. В конце 2001 года, после нескольких лет разногласий, «ЛУКойл» и «ЮКОС» проявили интерес к любимому проекту правительства США — трубопроводу Баку-Тбилиси-Джейхан с азербайджанских месторождений.

Но Россия и Соединенные Штаты по-прежнему расходятся во мнениях по другим глобальным нефтяным вопросам, особенно по интересам российских энергетических компаний в Ираке. У ЛУКОЙЛа есть многомиллиардный контракт в Ираке на реабилитацию крупных нефтяных месторождений после снятия санкций. В августе 2001 года Ирак передал права на нефтяные месторождения, ранее принадлежавшие Франции, России и российским нефтяным компаниям. Разногласия по поводу Ирака, развертывание американских войск в Центральной Азии для поддержки афганской кампании, обсуждение послевоенного восстановления Афганистана и возрождение СМИ 19-го века.План международного консорциума во главе с Unocal по строительству газопровода из Туркменистана через Афганистан и Пакистан в Индию усилил чувство региональной конкуренции.

У ЛУКОЙЛа есть многомиллиардный контракт в Ираке на реабилитацию крупных нефтяных месторождений после снятия санкций. В августе 2001 года Ирак передал права на нефтяные месторождения, ранее принадлежавшие Франции, России и российским нефтяным компаниям. Разногласия по поводу Ирака, развертывание американских войск в Центральной Азии для поддержки афганской кампании, обсуждение послевоенного восстановления Афганистана и возрождение СМИ 19-го века.План международного консорциума во главе с Unocal по строительству газопровода из Туркменистана через Афганистан и Пакистан в Индию усилил чувство региональной конкуренции.

Нефть была историей 1990-х годов на Каспии, но газ станет предметом обсуждения в следующем десятилетии, если фокус сместится на Центральную Азию. Каспий становится новым крупным глобальным источником газа, большая часть доказанных запасов которого находится в Туркменистане, Казахстане и Узбекистане. Иран, уступающий только России по запасам газа, технически также является прикаспийским государством, у него есть экспорт и большие амбиции на региональных рынках. Вместе Россия и Иран, вероятно, будут доминировать и направлять газовые потоки Центральной Азии.

Вместе Россия и Иран, вероятно, будут доминировать и направлять газовые потоки Центральной Азии.

Россия имеет гораздо больший контроль над добычей и экспортом газа в Центральной Азии, чем над каспийской нефтью. Все существующие маршруты трубопроводов проходят через Россию, и международным энергетическим компаниям не удалось добиться таких же успехов в добыче газа в Центральной Азии, как в добыче каспийской нефти.

Россия и Иран, вероятно, также будут преобладать в Южной Азии. Иран готов служить транзитной страной для туркменского газа, а также ведет интенсивные переговоры как с Пакистаном, так и с Индией об экспорте собственного газа. Предлагаемые Ираном трубопроводы будут проходить в обход Афганистана, а также Пакистана, если это необходимо для доступа к индийскому рынку (с трубопроводом под Персидским заливом). «Газпром» активно участвует в разработке иранского газа и разработал собственные планы строительства южного трубопровода. Действительно, в своем публичном заявлении о приоритетах на 2002 год «Газпром» наметил три, а не два основных рынка для компании: Европа, Северо-Восточная Азия и Южная Азия.

Возникающая, но еще не «супер» энергетическая держава

Хотя геополитика, кажется, работает в пользу России на мировых газовых рынках, экономическая картина не столь радужна. Надежды «Газпрома» на одновременное проникновение на три рынка вряд ли осуществятся в ближайшее время, и ему потребуются значительные иностранные инвестиции, чтобы поддерживать даже существующий экспорт.

Несмотря на огромные запасы, добыча «Газпрома» за последние несколько лет упала, так как газовые месторождения Западной Сибири, на долю которых приходится 75 процентов текущей добычи, истощились. В 2001 г., хотя выручка от экспорта и чистая прибыль увеличились, объемы экспорта «Газпрома» сократились на 4% по сравнению с планами 2001 г. и сократились на 3% по сравнению с объемами 2000 г. Как и в случае с нефтью, высокие цены, а не добыча, увеличили доходы «Газпрома». Долг «Газпрома» также оценивается в 11–13 миллиардов долларов, и за последнее десятилетие ему не удалось модернизировать существующую инфраструктуру. Введено в эксплуатацию только одно крупное новое газовое месторождение.

Введено в эксплуатацию только одно крупное новое газовое месторождение.

Отраслевые аналитики сомневаются в способности «Газпрома» увеличить экспорт в Европу, а также построить новые трубопроводы и выполнить ожидаемые долгосрочные контракты со странами Северо-Восточной Азии. По их словам, «Газпрому» потребуется сохранить контроль над запасами газа в Центральной Азии, чтобы удовлетворить европейский спрос, и потребуются огромные иностранные инвестиции для реализации проектов в Азии. На сегодняшний день стратегия «Газпрома» заключалась в том, чтобы экспортировать российский газ на валютные рынки в Западной Европе и оставить Туркменистан для поставок в бывшие советские государства, такие как Украина, которые отстали в своих платежах за энергоносители в Россию. Эту стратегию будет трудно поддерживать, поскольку государства региона пытаются осваивать другие рынки и экспортные маршруты. Впереди новые ссоры между центральноазиатскими государствами и Россией.

В Северо-Восточной Азии «Газпром» также сталкивается с конкуренцией со стороны других поставщиков, включая Австралию, Бангладеш, Индонезию и Малайзию. Даже если он сможет обеспечить газ, в ближайшем будущем спрос будет неопределенным. Япония, Китай и Южная Корея по-прежнему нуждаются в значительном дерегулировании и улучшении внутренней инфраструктуры, чтобы обеспечить развитие энергетических рынков. Япония не имеет внутренней сети газопроводов и находится в разгаре финансового кризиса. Южная Корея имеет развитую газовую инфраструктуру, но ее рынок слишком мал, чтобы оправдать строительство сухопутных трубопроводов из России через Китай и Северную Корею. Китаю не хватает инфраструктуры для основного внутреннего использования газа, и ему по-прежнему нужны транспортные и городские распределительные сети.

Даже если он сможет обеспечить газ, в ближайшем будущем спрос будет неопределенным. Япония, Китай и Южная Корея по-прежнему нуждаются в значительном дерегулировании и улучшении внутренней инфраструктуры, чтобы обеспечить развитие энергетических рынков. Япония не имеет внутренней сети газопроводов и находится в разгаре финансового кризиса. Южная Корея имеет развитую газовую инфраструктуру, но ее рынок слишком мал, чтобы оправдать строительство сухопутных трубопроводов из России через Китай и Северную Корею. Китаю не хватает инфраструктуры для основного внутреннего использования газа, и ему по-прежнему нужны транспортные и городские распределительные сети.

Хотя Россия является важным игроком на мировых нефтяных рынках, особенно в Европе, она не может конкурировать или вытеснять Ближний Восток и другие страны ОПЕК в долгосрочной перспективе. Изменения в глобальном потреблении энергии и растущие усилия по поиску альтернатив нефти и углю делают газ ресурсом будущего. Запасы газа в России огромны и еще не полностью освоены.