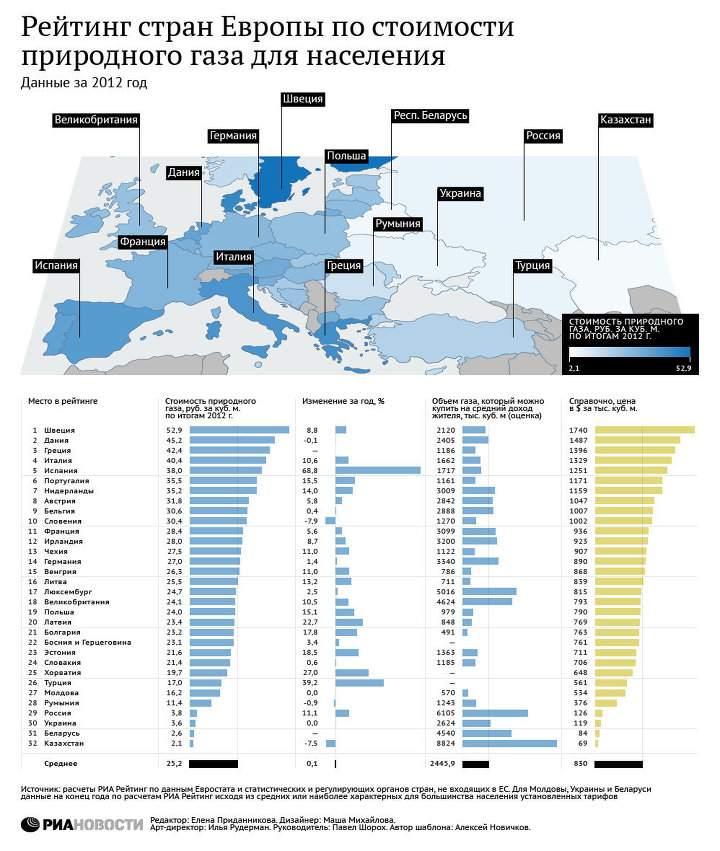

Цены на газ в Европе приблизились к историческому максимуму

- Бизнес

- Андрей Злобин

Редакция Forbes

Цены на газ в Европе достигли $2350 за 1000 куб. м, выше этой отметки они были только 7 марта. Газ в Европе дорожает на решении «Газпрома» снизить поставки газа по «Северному потоку» до 20% его мощности

Биржевые цены на газ в Европе выросли на открытии торгов почти на 12% и впервые с начала марта превысили отметку в $2300 за 1000 куб. м. Стоимость газа на эталонном хабе TTF в Нидерландах с поставками 22 августа достигала €224 за 1 МВт·ч, по состоянию на 09:34 мск составляла €223,85 за 1 МВт·ч при росте на 11,97%, свидетельствуют данные лондонской биржи ICE.

м. Стоимость газа на эталонном хабе TTF в Нидерландах с поставками 22 августа достигала €224 за 1 МВт·ч, по состоянию на 09:34 мск составляла €223,85 за 1 МВт·ч при росте на 11,97%, свидетельствуют данные лондонской биржи ICE.

Закончили чтение тут

Последний раз цена газа на TTF в Нидерландах была выше этой отметки 7 марта — тогда 1 МВт·ч продавался по €227,20.

Котировки TTF1! от TradingView

В целом газ в Европе подорожал по сравнению с тем же периодом прошлого года на 430%, отмечает Reuters. При этом 25 июля цены на газ на терминале TTF в Нидерландах выросли на 12%, сутки спустя — еще на 10%.

Бурный рост цен начался после того, как «Газпром» объявил о снижении поставок газа в Европу по газопроводу «Северный поток» до 33 млн куб. м в сутки, что составляет лишь 20% от его плановой мощности (167 млн куб. м). Газовый монополист уточнил, что экспорт будет сокращен с 7:00 мск 27 июля по техническим причинам.

м). Газовый монополист уточнил, что экспорт будет сокращен с 7:00 мск 27 июля по техническим причинам.

Материал по теме

Утром 27 июля немецкий оператор Gascade подтвердил, что поставки газа по «Северному потоку» к 09:00 мск сократились примерно до 20% мощности газопровода: по трубе прокачивалось 1,28 млн куб. м газа в час (в пересчете на сутки — 31 млн куб. м). Накануне, 26 июля, по «Северному потоку» было прокачано 65 млн куб. м газа.

Страны ЕС 26 июля согласовали план экономии газа. Сделка предполагает добровольное сокращение потребления газа на 15% начиная с августа и до конца марта 2023 года.

Материал по теме

По данным консалтинговой компании Wood Mackenzie, при 20% мощности «Северного потока» Европа сможет заполнить хранилища только на 75-80% в преддверии зимы. Если же Россия полностью остановит поставки газа, то хранилища к ноябрю будут заполнены на 65-71%, приводит Bloomberg подсчеты Еврокомиссии. Это означает дефицит газа в 30 млрд куб. м в случае нормальных погодных условий зимой. И может подорвать солидарность ЕС, отметил высокопоставленный немецкий чиновник. Германия направила €15 млрд ($15,2 млрд) на закупку газа на рынке для хранилищ, что способствовало росту цен и вызвало раздражение у некоторых партнеров Берлина по ЕС, отмечает агентство.

Если же Россия полностью остановит поставки газа, то хранилища к ноябрю будут заполнены на 65-71%, приводит Bloomberg подсчеты Еврокомиссии. Это означает дефицит газа в 30 млрд куб. м в случае нормальных погодных условий зимой. И может подорвать солидарность ЕС, отметил высокопоставленный немецкий чиновник. Германия направила €15 млрд ($15,2 млрд) на закупку газа на рынке для хранилищ, что способствовало росту цен и вызвало раздражение у некоторых партнеров Берлина по ЕС, отмечает агентство.

Андрей Злобин

Редакция Forbes

#цены на газ

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Информация:

- Контактная информация

- Правила обработки

- Реклама в журнале

- Реклама на сайте

- Условия перепечатки

Мы в соцсетях:

- Telegram

- ВКонтакте

- YouTube

Рассылка:

Наименование издания:

forbes. ru

ru

Cетевое издание «forbes.ru» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций, регистрационный номер и дата принятия решения о регистрации: серия Эл № ФС77-82431 от 23 декабря 2021 г.

Адрес редакции, издателя: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Адрес редакции: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Главный редактор: Мазурин Николай Дмитриевич

Адрес электронной почты редакции: [email protected]

Номер телефона редакции: +7 (495) 565-32-06

Перепечатка материалов и использование их в любой форме, в том числе и в электронных СМИ, возможны только с письменного разрешения редакции. Товарный знак Forbes является исключительной собственностью Forbes Media Asia Pte. Limited. Все права защищены.

AO «АС Рус Медиа»

·

2022

16+

Сколько стоит произвести 1000 кубических футов газа?

- Сырьевые товары

24 ноября 2014 г. 14:57 ETCHK, CTRA, CRK14 Комментарии

14:57 ETCHK, CTRA, CRK14 Комментарии

Кристоф Аублингер

789 Подписчики

- Прибыль компании зависит от затрат на производство 1 единицы газа. газа, технически говоря, 1000 кубических футов при стандартных условиях.

- В последних статьях я сосредоточился на себестоимости продукции компаний, которые в основном занимаются добычей нефти.

- В этой статье я рассчитываю производственные затраты основных производителей газа в Северной Америке.

Справочная информация

В предыдущих статьях я рассчитал и сравнил расходы нефтяных компаний по всему миру. Большинство из этих компаний также добывали значительные объемы газа, так как добыть чистую нефть из недр практически невозможно. Как только давление масла падает ниже определенного порогового значения (называемого точкой насыщения), из масла образуются пузырьки газа. Иногда этот газ сжигают в факелах, так как его продажа не приносит достаточно денег для финансирования объектов, необходимых для его переработки.

Иногда этот газ сжигают в факелах, так как его продажа не приносит достаточно денег для финансирования объектов, необходимых для его переработки.

Для учета как нефти, так и газа было принято понятие барреля нефтяного эквивалента — бнэ. Это позволяет сравнивать различные углеводороды на основе их содержания энергии. 1 баррель жидкой нефти имеет примерно такую же энергоемкость, как 6000 кубических футов газа при стандартных условиях (стандартные кубические футы — scf). Так как свойства газа (плотность,…) сильно зависят от давления и температурного режима, сравнивать газ можно только при определенных условиях. Стандартные условия в нефтегазовой отрасли обычно относятся к 14,7 фунтов на квадратный дюйм и 60 градусам по Фаренгейту. Это означает, что 1 бнэ может быть либо 1 баррелем жидкой нефти, либо 6000 станд. куб. футов газа при стандартных условиях, либо их смесью. Тем не менее, с таким же мышлением также можно преобразовать баррели жидкостей в эквивалент кубических кубических футов. Этот принцип в основном применяется добывающими компаниями, которые имеют большую долю природного газа в своем портфеле и поэтому отныне называются газовыми компаниями.

Этот принцип в основном применяется добывающими компаниями, которые имеют большую долю природного газа в своем портфеле и поэтому отныне называются газовыми компаниями.

Конечно, довольно сложно определить порог, отделяющий «газовые компании» от «нефтяных компаний». Можно предположить порог 50% с точки зрения содержания энергии. Тем не менее, сомнительно, имеет ли это вообще смысл, поскольку исторически жидкости получали значительную надбавку к цене за энергетическое содержание. Основной причиной этого может быть гораздо более простое обращение с жидкостями по сравнению с газом. Давайте представим, что один баррель нефти стоит 80 долларов, а 1000 кубических футов газа стоит 5 долларов. Это означает, что 1 бнэ нефти будет стоить 80 долларов, а 1 барр нэ газа — 30 долларов. Равное разделение с точки зрения содержания энергии привело бы к доле доходов, полученных от нефти, в размере 72,7%, что затрудняет представление о компании как о газовой компании.

В конце концов, пороговое значение, принятое в этой статье, составило 25% по содержанию энергии. В зависимости от индивидуального соотношения цен на нефть и газ газовая компания может получать больший доход от нефти, чем от газа. В этой статье я рассчитываю и обсуждаю себестоимость добычи трех североамериканских производителей газа: Cabot Oil and Gas (COG), Chesapeake Energy (CHK) и Comstock Resources (CRK).

В зависимости от индивидуального соотношения цен на нефть и газ газовая компания может получать больший доход от нефти, чем от газа. В этой статье я рассчитываю и обсуждаю себестоимость добычи трех североамериканских производителей газа: Cabot Oil and Gas (COG), Chesapeake Energy (CHK) и Comstock Resources (CRK).

Модель затрат

Модель затрат, которую я использую для расчета затрат на добычу газа, очень похожа на ту, что используется для затрат на добычу нефти. Требовались лишь небольшие корректировки. Хочу подчеркнуть, что в этой статье будет немного завышена себестоимость добычи газа (объяснение можно найти в любой из моих предыдущих статей).

Еще раз, затраты делятся на затраты, которые могут быть непосредственно связаны с производством (себестоимость продаж), и затраты, которые не могут быть непосредственно связаны с выпуском (накладные расходы). Тем не менее, многие компании также активно работают в сфере переработки и переработки или в других секторах экономики. Следовательно, я разделил коммерческие, общие и административные расходы (SG&A) на общий доход и умножил его на доход подразделения E&P, чтобы получить SG&A для E&P. Я сделал то же самое для любого аналогичного вида затрат (расходы на маркетинг, НИОКР) и для финансовых расходов. С другой стороны, амортизация активов может быть напрямую связана с добычей газа.

Следовательно, я разделил коммерческие, общие и административные расходы (SG&A) на общий доход и умножил его на доход подразделения E&P, чтобы получить SG&A для E&P. Я сделал то же самое для любого аналогичного вида затрат (расходы на маркетинг, НИОКР) и для финансовых расходов. С другой стороны, амортизация активов может быть напрямую связана с добычей газа.

Затраты на продажу делятся на 3 подкатегории:

- Затраты на разведку

- Затраты на добычу

- Налоги, не связанные с прибылью

Затраты на разведку – это затраты, связанные со всеми попытками найти углеводороды. В эту категорию входят затраты на геологические изыскания и научные исследования, а также затраты на бурение.

Подъемные расходы — затраты, связанные с эксплуатацией нефтяных и газовых скважин для извлечения углеводородов на поверхность после бурения скважин (сооружений, необходимых для добычи нефти и газа). Эта цифра включает затраты на рабочую силу, затраты на электроэнергию и затраты на техническое обслуживание. При особом внимании к газу затраты на добычу также включают расходы на обработку и транспортировку газа.

При особом внимании к газу затраты на добычу также включают расходы на обработку и транспортировку газа.

Налоги, не связанные с прибылью: поскольку добыча углеводородов является таким прибыльным бизнесом, правительства также хотят получить свою долю. Существует множество различных моделей того, как государство может получать прибыль от добычи углеводородов (раздел прибыли, роялти и т. д.). Это справедливо как для нефти, так и для газа.

На следующем рисунке показана структура модели затрат:

Все числа в таблицах в этой статье относятся к 1000 станд. куб. футов. Может случиться так, что разные компании используют разные категории для одного и того же типа затрат, но в конечном итоге сумма всех затрат должна быть их общей стоимостью производства 1000 станд. Если кто-то хочет сравнить затраты на добычу газа непосредственно с затратами на добычу нефти в моих предыдущих статьях, все числа, относящиеся к 1000 станд. куб. футов, нужно умножить на 6. Эти статьи можно найти следующим образом:

Применение к 3 американским газовым компаниям

Как упоминалось выше, я применил модель затрат к 3 североамериканским газовым компаниям: Cabot, Chesapeake и Comstock. Двумя наиболее важными производственными районами Cabot являются сланцы Marcellus и Eagle Ford, которые добывают газ из плотных коллекторов. Компания также эксплуатирует газосборные и магистральные трубопроводные системы. Chesapeake является вторым по величине производителем газа в США (уступает только Exxon Mobil (XOM)). Предприятие также фокусируется на нетрадиционных месторождениях ресурсов, среди которых Barnett, Marcellus и Haynesville. Comstock — самая маленькая из трех компаний здесь, и ее производство также сосредоточено на сланцевом газе (Eagleford). Тот факт, что все компании зависят от сланцевого газа, подчеркивает важность этого нетрадиционного типа ресурсов для добычи газа в Северной Америке. Все цифры, необходимые для расчета, были взяты из годовых отчетов компании, которые все указаны в долларах США.

Двумя наиболее важными производственными районами Cabot являются сланцы Marcellus и Eagle Ford, которые добывают газ из плотных коллекторов. Компания также эксплуатирует газосборные и магистральные трубопроводные системы. Chesapeake является вторым по величине производителем газа в США (уступает только Exxon Mobil (XOM)). Предприятие также фокусируется на нетрадиционных месторождениях ресурсов, среди которых Barnett, Marcellus и Haynesville. Comstock — самая маленькая из трех компаний здесь, и ее производство также сосредоточено на сланцевом газе (Eagleford). Тот факт, что все компании зависят от сланцевого газа, подчеркивает важность этого нетрадиционного типа ресурсов для добычи газа в Северной Америке. Все цифры, необходимые для расчета, были взяты из годовых отчетов компании, которые все указаны в долларах США.

Результаты приведены в таблице ниже:

Жидкости относятся не только к классической нефти, но и к газовому конденсату и битуму (добываются из нефтеносных песков).

Различные портфели

Различные компании, как правило, получают разные цены на свою продукцию, и одного процентного содержания газа или жидкости недостаточно для определения цены. Это верно для производителей нефти и верно для производителей газа. Хотя у Комстока был более высокий процент добываемого газа, чем у Чесапика, он приносил гораздо больший доход. С другой стороны, Cabot явно отличается самыми низкими производственными затратами, а также самой низкой ценой реализации за 1000 стандартных кубических футов в эквиваленте и самой высокой долей добываемого газа.

Доналоговая маржа компаний существенно различается. В то время как у Cabot и Chesapeake дела шли очень хорошо (около 25%), Comstock понес убытки с доналоговой маржой в -5%. Это не смертельно для Comstock, поскольку моя методология включает все затраты, связанные с добычей углеводородов, и потери не угрожают существованию компании, но ясно указывают на то, что Comstock должен больше сосредоточиться на дисциплине затрат. В противном случае компания не может быть прибыльной при сегодняшнем уровне цен. Инвесторы также видят это таким образом, поскольку цена акций Comstock составляла более 80 долларов в 2009 году., но тем временем упала до цены чуть выше 10 долларов.

В противном случае компания не может быть прибыльной при сегодняшнем уровне цен. Инвесторы также видят это таким образом, поскольку цена акций Comstock составляла более 80 долларов в 2009 году., но тем временем упала до цены чуть выше 10 долларов.

Последствия для цены на газ

С другой стороны, ценовая дисциплина позволила Cabot и Chesapeake получить высокую прибыль при сегодняшних ценах на природный газ. Если кто-то полагает, что цены на газ должны расти, потому что они ниже себестоимости производства, цифры в таблице доказывают его неправоту. Как минимум две компании в Северной Америке могут легко выжить при уровне цен 2013 года и неплохо на этом заработать.

Эта статья была написана

Кристофом Аублингером

789 подписчиков

Будучи австрийским студентом инженера-нефтяника, я всегда сильно увлекался фондовым рынком. Я купил свои первые акции около 5 лет назад. Мои основные интересы — европейские акции, но я постоянно расширяю свой кругозор.

Раскрытие информации: У автора нет позиций по упомянутым акциям, и он не планирует открывать какие-либо позиции в течение следующих 72 часов. Автор написал эту статью сам, и в ней выражается собственное мнение. Автор не получает за это компенсацию (кроме Seeking Alpha). У автора нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Комментарии (14)

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вы можете быть заблокированы. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Цены и тарифные планы | Nicor Gas

Rider 1 — Корректировка сборов с клиентов

Райдер 1 ИСТОРИЯ — ИСТОРИЯ ОБСЛУЖИВАНИЯ ОБСЛУЖИВАНИЯ ВОССТАНОВЛЕНИЯ Информация о восстановлении.

Rider 2 История — Информационные листы истории корректировки стоимости франшизы

Информация Rider 2 — Информационные листы корректировки стоимости франшизы

Райдер 3 — Инвестиционная корректировка налога на капитал

Райдер 3 ИСТОРИЯ — История Информационная плата по налогу на налог.

Участник 4 — Программа снижения затрат на газ — ОТМЕНЕН

Участник 5 — Возмещение затрат на услуги хранения

Райдер 5 ИСТОРИЯ — История гонщика 5 Информационные листы

Райдер 5 Информация — Лист для восстановления затрат на хранение

Rider 6 — Стоимость по подаче газа

Rider 6 — Стоимость подачи газа

Rider 6 — Стоимость подачи газа

9 RIDE 6 История — История Rider 6 Информационные листы

Rider 6 Информация — Информационный лист о стоимости поставки газа

Rider 7 — Корректировка компенсации государственного агентства

Rider 7 History — History of Rider 7 Information Sheets

Rider 7 Info — Governmental Agency Compensation Adjustment Information Sheet

Rider 8 — Adjustments for Municipal and State Utility Taxes

Rider 8 История — История Rider 8 Информационные бюллетени

Rider 8 Информация — Корректировки муниципальных и государственных налогов на коммунальные услуги Информационные бюллетени

Rider — Служба кондиционирования воздуха — отменено

Rider 10 — Служба переменного топлива — отменено

RIDER 11 — Тепловое содержание GASISIED

111111111111111111111111111111111111111111111111111111111111111111111111111ЕРСКИЙ 11 История

— История Rider 11 Информационные листы

Rider 11 Информация — Тепловое содержание подаваемого газа Информационный лист

Райдер 12 — Восстановление затрат на окружающую среду

Райдер 12 ИСТОРИЯ — История гонщика 12 информационных листов

Райдер 12 Информация — Информационный лист для восстановления затрат на окружающую среду

1111122112. Сервис

Сервис

Rider 14 — план контролируемого навесного оборудования

Rider 15 — программа «Выбор клиента»

Райдер 16 — Служба агрегации поставщиков

Райдер 25 — Служба транспорта.

Приложение 26 Информация — Информационный лист корректировки безнадежных расходов

Приложение 28 — Программы помощи в оплате жилья

Райдер 29 — План энергоэффективности

Райдер 29 ИСТОРИЯ — История гонщика 29 Информационные листы

Райдер 29 Информация — План энергоэффективности. План энергоэффективности. — Возмещение затрат на план энергоэффективности

Rider 30 History — История Rider 30 Информационные листы

Rider 30 Info — Лист плана по энергоэффективности.