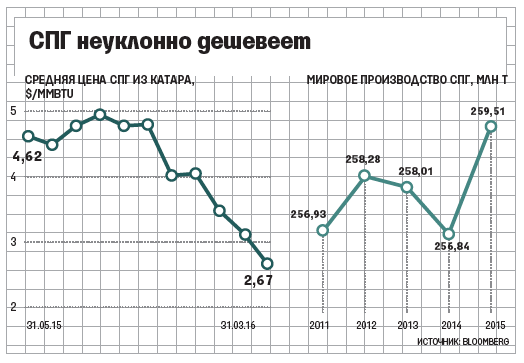

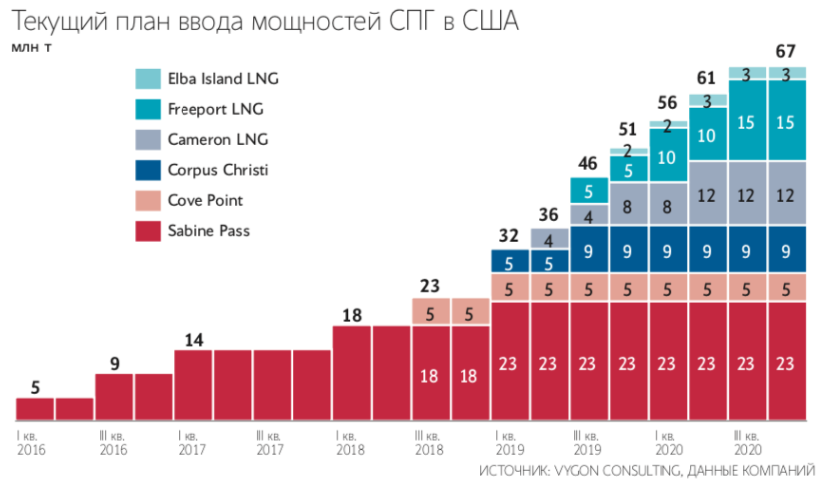

Вместо дефицита в Европе образовался переизбыток газа / Экономика / Независимая газета

Министр энергетики Николай Шульгинов не согласен с попытками установить предельную цену на газ. Фото фонда «Росконгресс»

Рассказы экспертов о газовых страданиях Европы оказались, мягко говоря, неправдой. Газовые хранилища в ЕС переполнены, а терминалы не успевают принимать поток судов-газовозов со сжиженным природным газом (СПГ). Из-за такого избытка поставок цены срочных газовых контрактов в Европе стали отрицательными. А в США цена природного газа по текущим поставкам упала практически до нуля. Причин отрицательных цен на газ называется много, но главная в том, что Европа смогла быстро заместить российское голубое топливо поставками из других стран. При этом российские чиновники по-прежнему рассчитывают, что европейские страны не смогут обходиться без российского топлива. И планируют строительство новых экспортных труб на переполненный европейский газовый рынок. Эксперты «НГ» предупреждают, что инвестиции в новые экспортные магистрали без гарантированного спроса могут оказаться неокупаемыми. Строительство новых труб без долгосрочных контрактов грозит потерей около 10 млрд долл.

Эксперты «НГ» предупреждают, что инвестиции в новые экспортные магистрали без гарантированного спроса могут оказаться неокупаемыми. Строительство новых труб без долгосрочных контрактов грозит потерей около 10 млрд долл.

Цены на газ в Европе с поставками «через час» достигали отрицательных значений – минус 160 долл., обратил внимание финансовый аналитик Павел Рябов (канал Spydell_finance). Нынешние отрицательные газовые цены повторяют ситуацию переизбытка предложения на нефтяном рынке весны 2020-го, когда покупатели старались избавиться от краткосрочных контрактов на физические поставки никому не нужной нефти.

Цены на природный газ в Техасе в среду также устремились к нулю. Часть экспертов объяснила такое падение цен низкой пропускной способностью газопроводов, которые оказались не готовы к резкому увеличению добычи и транспортировки газа в Европу. Хотя в действительности сами европейцы не готовы покупать дополнительные объемы газа, и американские трубопроводы в этом не виноваты.

Аналитики напоминают, что цены на газ с операционными поставками через час не дают полного представления о ситуации на газовом рынке, где в целом сохраняются относительно высокие цены. Однако и с так называемыми базовыми ценами наблюдается общая тенденция к снижению. В среду стоимость ноябрьского газового фьючерса на хабе TTF в Нидерландах выросла почти на 5%, достигнув 1097 за 1 тыс. куб. м. Но это восстановление цен наблюдается только второй день, а до этого две недели базовые цены снижались почти на 40%, опустившись в понедельник ниже 1 тыс. долл. впервые с середины июня. В августе из-за проблем с поставками из РФ цены поднимались и до 3 тыс. долл.

Минусовые цены – это очевидный индикатор затоваренности. Европе просто не нужно так много газа – по крайней мере пока. На 25 октября в подземных газовых хранилищах Европы находилось почти 102 млрд куб. м газа, притом что их максимальная вместимость 108 млрд. То есть около 95% хранилищ занято (в 2021 году предзимний стратегический запас составлял 80% от доступных объемов).

В этом году Европа основательно подошла к формированию газовых резервов, выкупая газ по любым ценам, что приводило к росту цены. Доходило до того, что в Европу отправляли газовозы с незаконтрактованным и неоплаченным грузом, который за время пути мог подорожать в несколько раз, отмечают аналитики.

Сейчас же наблюдается почти полная загрузка резервов и более теплая погода в сравнении со средней температурой за последние пять лет. В очереди на регазификацию на терминалах Испании и Португалии стоят свыше 35 газовозов, что почти в три раза больше, чем обычно. СПГ-танкеры стали по факту плавучими газохранилищами, однако стоимость их фрахта выросла с 30 тыс. до 500 тыс. долл. в сутки. Во вторник министр энергетики Украины Герман Галущенко предложил Евросоюзу воспользоваться украинскими газохранилищами, где сейчас свободны 15 млрд куб. м мощностей.

«Цены на газ с операционными поставками через час вряд ли представляют значительный интерес для кого бы то ни было, кроме трейдеров. Когда эта информация будет опубликована и прочтена аудиторией за пределами трейдерского сообщества, она уже несколько раз устареет, — пояснил «НГ» ведущий эксперт Финансового университета и Фонда национальной энергетической безопасности (ФНЭБ) Станислав Митрахович. — Что более важно, так это спотовые цены на ближайшие месяцы. И тут все будет зависеть от двух основных факторов: погоды и уровня промышленного спроса (готовности европейских стран сокращать или наращивать потребление газа для сохранения производства энергоемкой продукции). Если Европа будет готова смириться с потерей части промышленности и/или ее конкурентоспособности, то газа для коммунального хозяйства, конечно, хватит».

Когда эта информация будет опубликована и прочтена аудиторией за пределами трейдерского сообщества, она уже несколько раз устареет, — пояснил «НГ» ведущий эксперт Финансового университета и Фонда национальной энергетической безопасности (ФНЭБ) Станислав Митрахович. — Что более важно, так это спотовые цены на ближайшие месяцы. И тут все будет зависеть от двух основных факторов: погоды и уровня промышленного спроса (готовности европейских стран сокращать или наращивать потребление газа для сохранения производства энергоемкой продукции). Если Европа будет готова смириться с потерей части промышленности и/или ее конкурентоспособности, то газа для коммунального хозяйства, конечно, хватит».

Цены упали и из-за мер Еврокомиссии: в некоторых странах потребление газа снижено до целевых 15%, хотя в целом по континенту, по оценке Timera Energy, спрос на газ в 2022 году снизится на 7–9%. Однако у этого шага есть неприятная сторона – сокращение производства и даже деиндустриализация Европы. Из-за дефицита и аномально высоких цен ряд энергоемких предприятий были вынуждены сократить производство, что негативно сказывается на экономике Европы, отмечает аналитик «Финам» Сергей Кауфман.

Из-за дефицита и аномально высоких цен ряд энергоемких предприятий были вынуждены сократить производство, что негативно сказывается на экономике Европы, отмечает аналитик «Финам» Сергей Кауфман.

«Когда говорилось, что европейцам будет сложно без российского газа, имелось в виду, что европейская энергетика и экономика в прежнем режиме существовать не будут. Так и произошло, – сказал «НГ» ведущий аналитик Фонда национальной энергетической безопасности (ФНЭБ) и Финансового университета при правительстве РФ Игорь Юшков. – Мы видим снижение потребления газа в промышленном секторе на 30%. Частично газ заменил уголь. А частично произошло снижение промышленного производства. В Европе происходят процессы деиндустриализации. Закрыто большинство предприятий по производству азотных удобрений, металлургических предприятий, сократили производство стекольные, целлюлозные предприятия. Просто из-за того, что они становятся неконкурентоспособными по сравнению с аналогичными производителями из США или даже Азии. Потому что Европа на протяжении всего 2022 года была рынком с самыми высокими ценами на газ. Именно поэтому сюда теперь приходит много СПГ, а не потому, что весь мир решил поддержать европейцев. Так как европейские страны сравнительно богаты, то они фактически заливают весь энергетический кризис деньгами. Субсидируют высокие цены, выдают кредиты пострадавшим предприятиям через государственные банки».

Потому что Европа на протяжении всего 2022 года была рынком с самыми высокими ценами на газ. Именно поэтому сюда теперь приходит много СПГ, а не потому, что весь мир решил поддержать европейцев. Так как европейские страны сравнительно богаты, то они фактически заливают весь энергетический кризис деньгами. Субсидируют высокие цены, выдают кредиты пострадавшим предприятиям через государственные банки».

Зависимость Европы от газа из РФ, очевидно, оказалась не такой, как представлялось еще в начале этого года. «Заявлять, что Европа уже полностью справилась с зависимостью от российского газа, не совсем корректно, хотя масштаб этой зависимости, конечно, намного меньше, чем об этом говорят некоторые российские СМИ и чиновники», – говорит Кауфман. В самой Европе надеются тем не менее полностью отказаться от российского газа к 2027 году и осознанно готовят граждан к грядущим тяжелым зимам. Ведь запасов газа в Германии, например, хватит только на два месяца потребления, если установится холодная погода.

Важно не только заполнение хранилищ, но и наличие стабильных поставок, так как только газа в хранилищах недостаточно для покрытия спроса в ЕС, говорит Кауфман. Во-вторых, важно понимать, что успешное заполнение хранилищ к текущему отопительному сезону во многом связано со снижением спроса и временным ослаблением конкуренции на рынке СПГ. «Мы думаем, что из-за сниженного объема российского экспорта и вероятного восстановления спроса на СПГ в Китае цены на газ в ближайший год останутся на повышенном уровне – выше 1 тыс. долл.», – говорит он.

«Когда говорят, что Европа справилась с отказом от российского газа, то можно возразить — а какой ценой? – говорит Юшков. — За счет снижения уровня жизни и частичной деиндустриализации. Причем прошло только полгода и поставки из России все еще продолжаются. С другой стороны стоит отметить, что даже если из России вообще в Европу перестанет поступать газ, то физически Европа не замерзнет. Мы не увидим замороженных людей на улицах, как это показывали в фантастических фильмах. У Европы есть альтернативные поставщики, собственная добыча, другие источники энергии и .д. Но вот промышленность пострадает очень сильно».

У Европы есть альтернативные поставщики, собственная добыча, другие источники энергии и .д. Но вот промышленность пострадает очень сильно».

Европа, с одной стороны, предпринимает какие-то совместные усилия по сдерживанию роста цен на топливо, с другой – страны проводят и свои «мероприятия». Министры энергетики стран Евросоюза выразили «сильную поддержку» проведению совместных закупок газа для наполнения хранилищ к следующей зиме, сообщила еврокомиссар по энергетике Кадри Симсон. А министерство экономики Германии сообщило в среду, что страна подписала соглашение на использование еще одного, пятого по счету плавучего СПГ-терминала, что позволит нарастить инфраструктуру для «безопасного импорта» энергоресурсов. Ранее канцлер ФРГ Олаф Шольц сообщал, что первый терминал по приему СПГ в Германии заработает в январе 2023 года, а к концу года их будет четыре.

Попытки установить предельную цену на газ, используя политические доводы, вредят и производителям, и потребителям, заявили во вторник министры Форума стран – экспортеров газа (ФСЭГ), в котором принимают участие представители таких крупных производителей голубого топлива, как Алжир, Катар. Всего участвуют министры из 11 стран. Одна из главных причин энергокризиса – противоправные односторонние ограничения западных стран, которые используют энергоресурсы в качестве политического оружия, заявил на форуме министр энергетики РФ Николай Шульгинов.

Всего участвуют министры из 11 стран. Одна из главных причин энергокризиса – противоправные односторонние ограничения западных стран, которые используют энергоресурсы в качестве политического оружия, заявил на форуме министр энергетики РФ Николай Шульгинов.

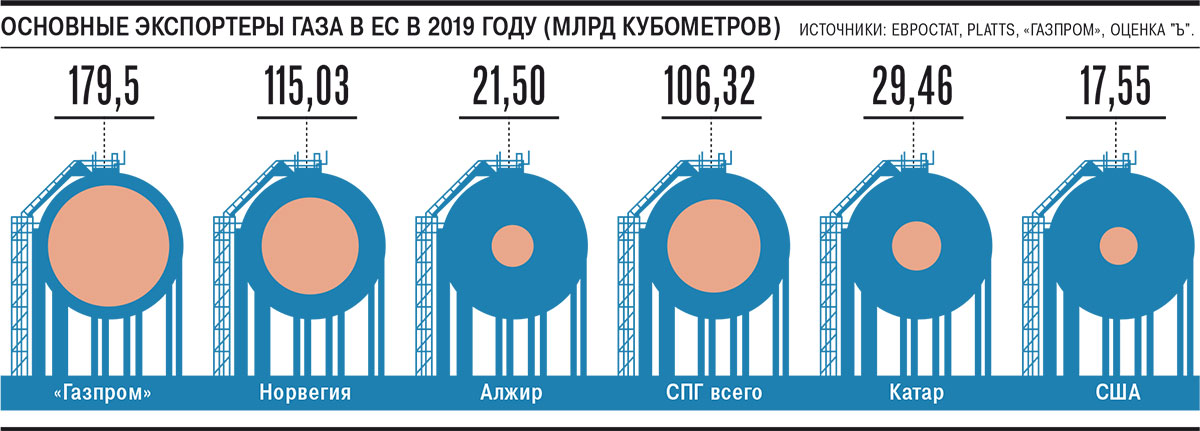

Россия тем временем не оставляет надежд удержаться на европейском рынке газа, куда она поставила в 2021 году 130 млрд куб. м. После разрушения в результате диверсии трех из четырех ниток «Северных потоков» эти надежды связываются с расширением «Турецкого потока», через две нитки которого сейчас газ поступает через дно Черного моря и территорию Турции в несколько стран Южной Европы.

«Смысл потенциального расширения «Турецкого потока» не до конца понятен, прежде всего неясно, для кого будет предназначен данный газ, – говорит Кауфман. – Мало сомнений, что ЕС удастся реализовать свои планы полностью отказаться от российского газа к 2027 году. При этом все еще существуют «Ямал–Европа», транзит через Украину и уцелевшая нитка СП-2 – то есть недостатка в экспортных маршрутах нет, просто ЕС и РФ не могут договориться насчет их использования. Если стороны не могут договориться о поставках через существующие маршруты, то не до конца понятно, как им удастся договориться об экспорте через Турцию через несколько лет, когда зависимость ЕС от российского газа уменьшится. Возможно, некоторые объемы удастся реализовать в Южной Европе или самой Турции, но об объемах, сопоставимых с СП-1, речи не идет».

Если стороны не могут договориться о поставках через существующие маршруты, то не до конца понятно, как им удастся договориться об экспорте через Турцию через несколько лет, когда зависимость ЕС от российского газа уменьшится. Возможно, некоторые объемы удастся реализовать в Южной Европе или самой Турции, но об объемах, сопоставимых с СП-1, речи не идет».

Создание газового хаба в Турции — весьма рискованный проект, считает Юшков. «Необходимо оценить перспективы экспорта российского газа в Европу через 3-4 года. Нужно гарантировать возврат инвестиций. Иначе мы вложим больше 10 млрд. долл. в строительство газопроводов от Ямала через Анапу в Турцию, а у нас потом газ европейцы покупать не будут. Поэтому необходимо вести переговоры по проекту не только с Турцией, но и с европейскими компаниями. Нужно проработать все вопросы до начала строительства», — уверен эксперт.

«Дорогое удовольствие». Во сколько Германии обойдется отказ от российского газа

Договоренности с Катаром не помогут Германии полностью избавиться от российского газа, считают эксперты. Москва ежегодно отправляет Берлину 50-60 млрд кубометров газа, Доха может заместить лишь 16-17 млрд кубов. Кроме того, чтобы принять катарский сжиженный природный газ, немецким властям придется построить не меньше двух терминалов, каждый из которых обойдется в сумму до $10 млрд.

Москва ежегодно отправляет Берлину 50-60 млрд кубометров газа, Доха может заместить лишь 16-17 млрд кубов. Кроме того, чтобы принять катарский сжиженный природный газ, немецким властям придется построить не меньше двух терминалов, каждый из которых обойдется в сумму до $10 млрд.

Новые газовые договоренности

Германия и Катар заключили соглашение о поставках сжиженного природного топлива (СПГ). Решение было принято в ходе визита министра экономики и защиты климата Германии Роберта Хабека в Катар, сообщило немецкое издание Die Welt.

Данных об объемах и времени поставок катарского СПГ в Германию не приводится. Однако Хабек заявил, что речи о полном отказе от российского газа не идет. По его словам, Берлин хочет частично диверсифицировать топливные поставки.

Неравные силы

До начала военной спецоперации на Украине Россия обеспечивала более половины потребления газа в Германии — около 50-60 млрд кубометров. До 2026 года Катар может увеличить поставки СПГ в Европу на 16-17 млрд кубов, объясняли ранее «Газете. Ru» в Институте энергетики и финансов.

Ru» в Институте энергетики и финансов.

Для получения этих объемов Европе сначала нужно выиграть ценовую конкуренцию с премиальными азиатскими рынками. Сделать это на долгосрочной основе будет крайне сложно, предположил в разговоре с «Газетой.Ru» старший эксперт Института энергетики и финансов Сергей Кондратьев.

«Есть куда расти». Заменит ли Азия нефтяные рынки ЕС и США

После нефтяного эмбарго США и Канады Россия, с большой долей вероятности, перенаправит сырьевые объемы…

19 марта 09:06

Что более важно, в Германии для приема катарского СПГ нет ни одного терминала, подчеркнул он. Строительство двух площадок пока только планируется. На их возведение понадобится большое количество времени.

«Это слишком дорогое удовольствие. Даже двух стационарных больших терминалов, рассчитанных на 10 млрд в год, Германии не хватит для частичной диверсификации поставок. Каждая из таких площадок обойдется стране в $8-10 млрд», — сказал эксперт.

С ним не согласился ведущий аналитик Фонда национальной энергетической безопасности (ФНЭБ) Игорь Юшков. По его словам, возведение малотоннажных СПГ-терминалов обойдется Берлину гораздо дешевле.

По его словам, возведение малотоннажных СПГ-терминалов обойдется Берлину гораздо дешевле.

«Строительство крупного СПГ-терминала может доходить до $1 млрд. Немецкие власти пока заявили две площадки, но на их финансирование не выделили ни цента. Не произведены подготовительные работы. Даже проектная документация отсутствует. Вся эта история может затянуться на годы», — резюмировал Юшков.

Цена вопроса

Если Катар увеличит поставки СПГ Германии уже в этом году, транспортировать топливо Берлину придется из терминалов соседних стран – Бельгии, Польши, Нидерландов или Франции. Однако большой вопрос — захотят ли эти государства делиться объемами с ФРГ, отметил Кондратьев.

«К этому шло давно». Что будет с европейской промышленностью без российской стали

Запрет на импорт стали и железа из России обойдется Евросоюзу в €3,3 млрд. Ключевыми…

16 марта 20:06

По его мнению, главной проблемой в энергетическом взаимодействии с Катаром станет биржевая цена сжиженного газа. Большая часть долгосрочных газовых контрактов Дохи заключена с азиатскими странами. Европе, с большой долей вероятности, придется закупать топливо с учетом рыночных котировок.

Большая часть долгосрочных газовых контрактов Дохи заключена с азиатскими странами. Европе, с большой долей вероятности, придется закупать топливо с учетом рыночных котировок.

«Регазификация СПГ из Бельгии или Нидерландов не будет стоить дорого для Германии. Но закупка сжиженного топлива традиционно затратнее трубопроводного газа, цены на который и без того остаются очень высокими — $1,1-1,2 тыс. за тысячу кубов», — объяснил аналитик.

Заместитель генерального директора Института национальной энергетики Александр Фролов напомнил, что еще недавно на бирже Германии стоимость тысячи кубов СПГ доходила до $1,9-2 тыс.

Дополнительной сложностью для Берлина может стать недоступность топливных мощностей европейских терминалов, заточенных под внутренние нужды стран, добавил Кондратьев.

Замглавы ФНЭБ Алексей Гривач указал, что у Германии заключены долгосрочные контракты с Россией на поставки трубопроводного газа. Пока только одна, пусть и крупнейшая энергетическая компания Германии E. ON отказалась от закупок российского топлива.

ON отказалась от закупок российского топлива.

«Момент истины для США». Кто поможет Евросоюзу снизить цены на бензин и еду

Нефтяное эмбарго США на ввоз российских нефтепродуктов ударило не только по рядовым американцам, но…

14 марта 21:31

«У нас с немецкими фирмами действуют долгосрочные контракты до 2030 года и позже. Конкурентоспособность немецкой экономики во многом обеспечивалась надежной и доступной российской энергией. Прежде всего, природным газом. Все это будет потеряно на многие годы, если не навсегда», — резюмировал эксперт.

Чего ждать рядовым немцам

Согласно оценке сравнительного портала Verivox, в день начала военной спецоперации на Украине немецкая семья из трех человек в среднем платила почти €5,5 тыс. (€5454) в год за электричество, отопление и топливо.

В середине марта уровень затрат вырос почти на €1,5 тыс. (€1492). За три недели увеличение составило 27%.

Юшков предупредил, что в дальнейшем ситуация с тарифами может ухудшиться, расходы домохозяйств на электричество могут вырасти еще в два-три раза. Несколько лет назад эту проблему почувствовали граждане Польши и Литвы, власти которых также захотели ослабить топливную зависимость от России с помощью катарского СПГ.

Несколько лет назад эту проблему почувствовали граждане Польши и Литвы, власти которых также захотели ослабить топливную зависимость от России с помощью катарского СПГ.

«Результатом стало кратное увеличение тарифов на электроэнергию. Примерно то же будет ожидать и Германию. После строительства СПГ-терминалов разница в стоимости российского трубопроводного газа и СПГ отличалась там примерно вдвое», — отметил аналитик.

Запад намерен обойтись без нефти и газа из России. Почему это не получится

Илон Маск заявил, что заменить экспорт российских углеводородов нечем. Поэтому миру следует прямо сейчас…

05 марта 19:22

В 2016 году из-за особенностей контрактных обязательств по приему катарского СПГ в Польше произошел скандал, добавил эксперт.

«Поляки не успели достроить терминал в Свиноуйсце к моменту, когда по контракту начались поставки катарского топлива. В итоге в Дохе решили распродать этот газ на азиатских рынках по заниженным ценам, а Варшаву заставили компенсировать разницу. Германии стоит взять себе этот пункт на заметку, чтобы не остаться в дураках», — сказал Юшков.

Германии стоит взять себе этот пункт на заметку, чтобы не остаться в дураках», — сказал Юшков.

Кондратьев оказался менее категоричен в оценке роста тарифов на электроэнергию для немецких граждан. Тем не менее дальнейшего увеличения расходов рядовым домохозяйствам избежать будет сложно.

«В случае сокращения газовых поставок из России рост тарифов до конца года может составить несколько десятков процентов. Та же Бельгия отложила на 10 лет вывод атомных мощностей. Германия может пойти по схожему пути, например, с угольной генерацией. Я бы не исключал даже перезапуска АЭС – на столе у немецкого правительства сейчас могут оказаться самые разные опции», — заключил эксперт.

Цена экспорта сжиженного природного газа США (долларов за тысячу кубических футов)

Цена экспорта сжиженного природного газа США (долларов за тысячу кубических футов)

| ||||||||

| Цена экспорта сжиженного природного газа США (доллары за тысячу кубических футов) | ||||||||

S. Natural Gas Exports (Dollars per Thousand Cubic Feet)» border=»0″ cellspacing=»0″ cellpadding=»2″>

S. Natural Gas Exports (Dollars per Thousand Cubic Feet)» border=»0″ cellspacing=»0″ cellpadding=»2″>| Год | Январь | фев | март | апр | май | июня | июль | авг | Сентябрь | окт | ноябрь | декабрь |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1997 | 4,25 | 4,29 | 4,22 | 4,06 | 3,98 | 4,22 | ||||||

| 2001 | 4,69 | 4,74 | 4,71 | 4,26 | 4,23 | 4,29 | 4,28 | 4,30 | 4,40 | 4,41 | 4,30 | 4,30 |

| 2002 | 4,27 | 4.04 | 3,74 | 3,68 | 3,79 | 3,85 | 4,09 | 4,26 | 4,30 | 4,28 | 4,30 | 4,34 |

| 2003 | 4,43 | 4,44 | 4,30 | 4,44 | 4,62 | 4,76 | 4,67 | 4,43 | 4,40 | 4,40 | 4,45 | 4,51 |

| 2004 | 4,42 | 4,53 | 4,60 | 4,79 | 4,89 | 4,83 | 4,98 | 5,05 | 5,24 | 5,24 | 5,32 | 5,40 |

| 2005 | 5,27 | 5,40 | 5,26 | 5,19 | 5,38 | 5,49 | 5,89 | 6. 08 08 | 5,97 | 6,24 | 6,40 | 6,68 |

| 2006 | 5,90 | 5,81 | 5,69 | 5,76 | 5,95 | 5,94 | 5,95 | 6,17 | 6,22 | 6,28 | 6,45 | 6,44 |

| 2007 | 6.08 | 5,91 | 5,85 | 5,86 | 5,65 | 5,73 | 5,87 | 6.06 | 6.14 | 9,34 | 6,33 | 6,28 |

| 2008 | 6,60 | 6,90 | 7,09 | 7,09 | 7.21 | 7,38 | 7,49 | 7,97 | 8,56 | 8,72 | 8,87 | 8,27 |

| 2009 | 7,54 | 6,00 | 6,42 | 7,33 | 7,20 | 7,65 | 8,00 | 8,36 | 10. 20 20 | 10,97 | 10,69 | 9.18 |

| 2010 | 11,68 | 7,97 | 12,36 | 12.21 | 11,94 | 8,27 | 12,83 | 13.19 | 9,85 | 9.04 | 8.18 | 8,50 |

| 2011 | 8.20 | 9,71 | 10,28 | 8,25 | 8,62 | 11,60 | 12,72 | 11,60 | 12,76 | 12,54 | 15.29 | 12,83 |

| 2012 | 11,83 | 11.30 | 10,67 | 8,54 | 16.10 | 17,55 | 8,49 | 15.15 | 8,40 | 11,57 | 8,86 | 11,76 |

| 2013 | 10.11 | 10,85 | 10.02 | 11.36 | 12,84 | 13,38 | 12,89 | 13,25 | 13,53 | 13. 09 09 | 13,45 | 12,69 |

| 2014 | 13,70 | 15,49 | 14.31 | 13.23 | 15,78 | 12,58 | 16.01 | 16.01 | 15,74 | 15.10 | 12.17 | 13,50 |

| 2015 | 17,39 | 12,87 | 11.10 | 10,53 | 7,53 | 7,82 | 8.10 | 7,91 | 7,17 | 6,53 | 16,67 | 15,95 |

| 2016 | 10,74 | 3,59 | 4.01 | 3,96 | 4,21 | 4,72 | 5,63 | 5.13 | 5.11 | 3,65 | 4,58 | 4,68 |

| 2017 | 6,44 | 5,99 | 4,47 | 5.16 | 4,80 | 4,61 | 4,26 | 3,88 | 3,88 | 4,02 | 4,47 | 4,74 |

| 2018 | 4,34 | 5,62 | 4,45 | 4,56 | 5. 03 03 | 4,65 | 5,28 | 5,33 | 4,78 | 4,92 | 5,62 | 6,84 |

| 2019 | 5,89 | 5,06 | 4,84 | 4,70 | 4,39 | 4,57 | 5,29 | 5.13 | 5,28 | 5,31 | 5,84 | 5,55 |

| 2020 | 5,42 | 5.12 | 4,91 | 4,74 | 5,53 | 5,55 | 5,73 | 5,85 | 5,53 | 5,80 | 6,58 | 6,48 |

| 2021 | 6.08 | 6,52 | 6,25 | 5,92 | 6,46 | 6,57 | 7,23 | 7,75 | 8,34 | 9,98 | 10.24 | 9,62 |

| 2022 | 8,56 | 10.17 | 9,15 | 10. 33 33 | 12.33 | 14,37 | 12,76 | 15,45 | ||||

| — = данные не сообщаются; — = не применимо; NA = недоступно; W = Скрыто, чтобы избежать раскрытия данных отдельных компаний. |

| Дата выпуска: 31.10.2022 |

| Дата следующего выпуска: 30.11.2022 |

Страницы перехода:

- Экспорт природного газа США по странам

- Цена экспорта сжиженного природного газа в США по пунктам выезда

- Общий объем экспорта США из всех точек выезда

Еженедельное обновление природного газа

Перейти к поднавигации

Глоссарий ›

Часто задаваемые вопросы ›

- Обзор

- Данные

- Анализ и прогнозы

ПЕРЕЙТИ К: Цены |

Спрос и предложение |

Сжиженный природный газ (СПГ) |

Буровая установка |

Хранение |

Другие драйверы рынка

В новостях:

EIA ожидает, что этой зимой цены на природный газ в США в среднем превысят $6,00/MMBtu

американский бенчмарк Henry Hub будет стоить в среднем 6,09 доллара. за миллион британских тепловых единиц (MMBtu) этой зимой (ноябрь 2022 г. – март 2023 г.), что является самой высокой реальной ценой с зимы 2009–2010 гг. Наш прогноз отражает уровни хранения природного газа, которые были на 3% ниже среднего за пять лет (2017–2021 гг.) в преддверии зимнего сезона отбора, а также повышенный спрос на сжиженный природный газ (СПГ) по мере возобновления работы завода по производству СПГ в Фрипорте. Мы ожидаем, что после зимы цена на Henry Hub снизится в 2023 году, поскольку рост производства опережает как внутреннее потребление, так и экспорт СПГ.

за миллион британских тепловых единиц (MMBtu) этой зимой (ноябрь 2022 г. – март 2023 г.), что является самой высокой реальной ценой с зимы 2009–2010 гг. Наш прогноз отражает уровни хранения природного газа, которые были на 3% ниже среднего за пять лет (2017–2021 гг.) в преддверии зимнего сезона отбора, а также повышенный спрос на сжиженный природный газ (СПГ) по мере возобновления работы завода по производству СПГ в Фрипорте. Мы ожидаем, что после зимы цена на Henry Hub снизится в 2023 году, поскольку рост производства опережает как внутреннее потребление, так и экспорт СПГ.

Среднемесячные спотовые цены на природный газ Henry Hub в 2022 году достигли пика в 8,80 долл./млн БТЕ в августе. Цены снизились в среднем до 5,66 долл. США/млн БТЕ в октябре после нескольких недель подряд относительно крупных закачек в подземные хранилища природного газа в течение сентября и октября в результате высокой добычи сухого природного газа и температур выше нормы, что привело к снижению бытового и коммерческого спроса на газ. отопление помещений. С конца августа по конец октября дефицит хранения к среднему пятилетнему показателю снизился с 11% до 3%.

отопление помещений. С конца августа по конец октября дефицит хранения к среднему пятилетнему показателю снизился с 11% до 3%.

Несмотря на более низкие спотовые цены Henry Hub с конца августа, мы ожидаем, что цены на природный газ вырастут этой зимой из-за сезонного спроса на природный газ для отопления помещений, пик которого обычно приходится на январь и февраль. Мы ожидаем, что цены также вырастут в результате увеличения экспорта СПГ, поскольку Северное полушарие вступает в зиму, а СПГ-терминал Freeport, который приостановил работу в июне из-за пожара, частично возобновит работу до конца года.

Добыча сухого природного газа в США в целом росла в течение 2022 г. и в среднем составила более 98 миллиардов кубических футов в день (Bcf/d) каждый месяц с июня. Мы ожидаем, что добыча сухого природного газа продолжит расти, составив в среднем 99,4 млрд куб. футов в сутки этой зимой и 99,7 млрд куб. футов в сутки в 2023 году. потребность в отоплении снижается. На 2023 год мы прогнозируем, что годовая годовая цена Henry Hub составит в среднем 5,46 долл. США за MMBtu.

США за MMBtu.

Обзор рынка:

(за неделю, закончившуюся в среду, 16 ноября 2022 г.)

Цены

Топ

Спрос и предложение

- Предложение: Согласно данным PointLogic, средний общий объем поставок природного газа вырос на 3,0% (3,1 млрд куб. футов в сутки) по сравнению с предыдущей отчетной неделей. Добыча сухого природного газа выросла на 0,9% (0,9 млрд куб. футов в сутки) до средненедельного уровня 101 млрд куб. футов в сутки, а средний чистый импорт из Канады увеличился на 57,2% (2,2 млрд куб. футов в сутки) по сравнению с прошлой неделей.

- Спрос: Согласно данным PointLogic, общее потребление природного газа в США выросло на 25,2% (18,2 млрд куб. футов в сутки) по сравнению с предыдущей отчетной неделей. Потребление природного газа для производства электроэнергии увеличилось на 7,1% (2,1 млрд куб. футов в сутки) по сравнению с предыдущей неделей.

Потребление в промышленном секторе увеличилось на 7,1% (1,6 млрд куб. футов в сутки) по сравнению с предыдущей неделей, а потребление в жилом и коммерческом секторе увеличилось на 76,6% (14,4 млрд куб. футов в сутки), поскольку на большей части территории страны наблюдались температуры ниже нормы. Экспорт природного газа в Мексику сократился на 1,2% (0,1 млрд куб. футов в сутки). Поставки природного газа на объекты экспорта СПГ в США (поступления по трубопроводам СПГ) в среднем составили 12,0 млрд куб. футов в сутки, что на 0,5 млрд куб. футов в сутки выше, чем на прошлой неделе.

Потребление в промышленном секторе увеличилось на 7,1% (1,6 млрд куб. футов в сутки) по сравнению с предыдущей неделей, а потребление в жилом и коммерческом секторе увеличилось на 76,6% (14,4 млрд куб. футов в сутки), поскольку на большей части территории страны наблюдались температуры ниже нормы. Экспорт природного газа в Мексику сократился на 1,2% (0,1 млрд куб. футов в сутки). Поставки природного газа на объекты экспорта СПГ в США (поступления по трубопроводам СПГ) в среднем составили 12,0 млрд куб. футов в сутки, что на 0,5 млрд куб. футов в сутки выше, чем на прошлой неделе.

Потребление в промышленном секторе увеличилось на 7,1% (1,6 млрд куб. футов в сутки) по сравнению с предыдущей неделей, а потребление в жилом и коммерческом секторе увеличилось на 76,6% (14,4 млрд куб. футов в сутки), поскольку на большей части территории страны наблюдались температуры ниже нормы. Экспорт природного газа в Мексику сократился на 1,2% (0,1 млрд куб. футов в сутки). Поставки природного газа на объекты экспорта СПГ в США (поступления по трубопроводам СПГ) в среднем составили 12,0 млрд куб. футов в сутки, что на 0,5 млрд куб. футов в сутки выше, чем на прошлой неделе.

Потребление в промышленном секторе увеличилось на 7,1% (1,6 млрд куб. футов в сутки) по сравнению с предыдущей неделей, а потребление в жилом и коммерческом секторе увеличилось на 76,6% (14,4 млрд куб. футов в сутки), поскольку на большей части территории страны наблюдались температуры ниже нормы. Экспорт природного газа в Мексику сократился на 1,2% (0,1 млрд куб. футов в сутки). Поставки природного газа на объекты экспорта СПГ в США (поступления по трубопроводам СПГ) в среднем составили 12,0 млрд куб. футов в сутки, что на 0,5 млрд куб. футов в сутки выше, чем на прошлой неделе.Топ

Сжиженный природный газ (СПГ)

- Поступления по трубопроводу: Общий объем поставок природного газа на экспортные терминалы СПГ в США увеличился на 0,5 млрд куб. от ПойнтЛогик. Поставки природного газа на экспортные терминалы СПГ в Южной Луизиане увеличились на 0,5 млрд куб. футов в сутки до 8,4 млрд куб.

- Суда, выходящие из портов США: Двадцать два судна СПГ (восемь из перевала Сабин, пять из Камерон, четыре из Корпус-Кристи, по два из Коув-Пойнт и перевал Кальказье и одно с острова Эльба) общей грузоподъемностью СПГ Согласно данным о доставке, предоставленным Bloomberg Finance, L. P.

P.

P., из 82 млрд куб.

Верх

Количество буровых установок

- По данным Baker Hughes, за неделю, закончившуюся во вторник, 8 ноября, количество буровых установок, работающих на природном газе, не изменилось и составило 155, так как прирост по 1 буровой в Игл-Форде, Хейнсвилле и Ютике был компенсирован потерей 2 буровых установок в Марселлусе и 1 буровая установка в неустановленном регионе. Количество буровых установок, ориентированных на нефть, увеличилось на 9 единиц по сравнению с предыдущей неделей до 622 единиц. Cana Woodford потеряла одну установку, Haynesville добавила одну установку, Permian добавила четыре установки и пять установок были добавлены в неустановленном регионе. Общее количество буровых установок, включая 2 различных буровых установки, теперь составляет 779.буровых установок, что на 223 больше, чем за ту же неделю прошлого года.

Вверх

Хранилище

- Чистое вливание в хранилище составило 64 млрд куб. на той же неделе. Рабочие запасы природного газа составили 3 644 млрд куб. футов, что на 7 млрд куб. футов (менее 1%) ниже, чем в среднем за пять лет, и на 4 млрд куб. футов (менее 1%) больше, чем в прошлом году в это время.

- Согласно обзору The Desk , проведенному среди аналитиков по природному газу, оценки еженедельного чистого изменения действующих запасов природного газа варьировались от чистых закачек в 50–72 млрд куб. футов при средней оценке в 63 млрд куб. футов.

на той же неделе. Рабочие запасы природного газа составили 3 644 млрд куб. футов, что на 7 млрд куб. футов (менее 1%) ниже, чем в среднем за пять лет, и на 4 млрд куб. футов (менее 1%) больше, чем в прошлом году в это время.

на той же неделе. Рабочие запасы природного газа составили 3 644 млрд куб. футов, что на 7 млрд куб. футов (менее 1%) ниже, чем в среднем за пять лет, и на 4 млрд куб. футов (менее 1%) больше, чем в прошлом году в это время.Дополнительные данные о хранении и анализ можно найти на Инструментальной панели хранения природного газа и в Еженедельном отчете о хранении природного газа .

Верх

См. также:

- Отчеты об анализе природного газа

- Краткосрочный энергетический прогноз

Топ

Источник данных: Управление энергетической информации США, Краткосрочный прогноз развития энергетики (STEO)

- Спотовые цены

- Таблица спотовых цен

- Цены на NYMEX

- Цены на NGPL

| Спотовые цены ($/MMBtu) | Чт, | Пт, | Пн, | Вт, | Ср, |

|---|---|---|---|---|---|

| Генри Хаб | 4,63 | Праздник | 6,20 | 5,90 | 5,74 |

| Нью-Йорк | 3,68 | Праздник | 6,43 | 6,44 | 7,37 |

| Чикаго | 5. 10 10 | Праздник | 6,28 | 5,95 | 5,70 |

| Кал. Комп. Среднее* | 8.07 | Праздник | 8,53 | 8,67 | 7,94 |

| Фьючерсы ($/MMBtu) | |||||

| Контракт на декабрь | 6.239 | 5,879 | 5,933 | 6.034 | 6.200 |

| Январский контракт | 6.613 | 6.263 | 6.299 | 6. 395 395 | 6.607 |

| Источник данных: Natural Gas Intelligence и CME Group, составлено Bloomberg, L.P. *Сред. заявленных NGI цен на: Malin, PG&E Citygate и South California Border Avg. | |||||

- Припасовой стол

- Таблица спроса

- Ежедневный график спроса/предложения

| Поставка природного газа в США — Неделя газа: (10.11.22 — 16.11.22) | |||

|---|---|---|---|

Среднесуточные значения (млрд куб. футов) | |||

на этой неделе | на прошлой неделе | в прошлом году | |

| Товарная продукция | 113,3 | 112,5 | 106,8 |

| Сухая продукция | 100,8 | 99,9 | 95. |

| Чистый импорт Канады | 6.1 | 3,9 | 4,8 |

| Трубопроводные поставки СПГ | 0,1 | 0,1 | 0,1 |

| Общий запас | 107,1 | 103,9 | 100,6 |

Источник данных: PointLogic | |||

7

7| Потребление природного газа в США — Газовая неделя: (10.11.22 — 16.11.22) | |||

|---|---|---|---|

Среднесуточные значения (млрд куб. | |||

на этой неделе | на прошлой неделе | в прошлом году | |

| Потребление в США | 90,4 | 72,2 | 76,1 |

| Мощность | 32,5 | 30,3 | 28,6 |

| Промышленный | 24,7 | 23,0 | 23,7 |

| Жилой/коммерческий | 33,2 | 18,8 | 23,8 |

| Экспорт Мексики | 5,8 | 5,9 | 5,6 |

| Использование/потери топлива в трубопроводах | 7,4 | 6,8 | 6,7 |

| Поступления от трубопровода СПГ | 12,0 | 11,5 | 11,2 |

| Общая потребность | 115,6 | 96,4 | 99,7 |

Источник данных: PointLogic | |||

футов)

футов) В этой таблице отражены все изменения данных, которые могли произойти с момента публикации на прошлой неделе. Поступления по трубопроводу сжиженного природного газа (СПГ) представляют собой поставки по трубопроводу на экспортные терминалы СПГ.

В этой таблице отражены все изменения данных, которые могли произойти с момента публикации на прошлой неделе. Поступления по трубопроводу сжиженного природного газа (СПГ) представляют собой поставки по трубопроводу на экспортные терминалы СПГ.- Граф буровых установок

- Стол для буровой установки

| Буровые установки | |||

|---|---|---|---|

Вт, 08 ноября 2022 г. | Изменение с | ||

на прошлой неделе | в прошлом году | ||

| Нефтяные вышки | 622 | 1,5% | 37,0% |

| Газовые установки | 155 | 0,0% | 52,0% |

Примечание. За исключением различных буровых установок За исключением различных буровых установок | |||

| Номера буровых установок по типам | |||

|---|---|---|---|

Вт, 08 ноября 2022 г. | Изменение с | ||

на прошлой неделе | в прошлом году | ||

| Вертикальный | 22 | 0,0% | 0,0% |

| Горизонтальный | 711 | 0,9% | 42,5% |

| Направленный | 46 | 7,0% | 31,4% |

| Источник данных: Baker Hughes Company | |||

- График хранения

- Таблица запасов

- Таблица истории

| Рабочий газ в подземных хранилищах | ||||

|---|---|---|---|---|

Запасы | ||||

| Регион | 11. | 04.11.2022 | смена | |

| Восток | 882 | 865 | 17 | |

| Средний Запад | 1 084 | 1 068 | 16 | |

| Гора | 208 | 208 | ||

| Тихоокеанский | 241 | 247 | -6 | |

| Южно-Центральный | 1 228 | 1 193 | 35 | |

| Итого | 3 644 | 3 580 | 64 | |

Источник данных: Форма Управления энергетической информации США EIA-912, Еженедельный отчет о подземных хранилищах природного газа . | ||||

11.2022

11.2022 | Рабочий газ в подземных хранилищах | |||||

|---|---|---|---|---|---|

Исторические сравнения | |||||

Год назад | Среднее за 5 лет | ||||

| Регион | Акции (млрд. куб. футов) | % изменения | Акции (млрд. куб. футов) | % изменения | |

| Восток | 900 | -2,0 | 902 | -2,2 | |

| Средний Запад | 1 078 | 0,6 | 1 078 | 0,6 | |

| Гора | 212 | -1,9 | 212 | -1,9 | |

| Тихоокеанский | 261 | -7,7 | 290 | -16,9 | |

| Южно-Центральный | 1 189 | 3,3 | 1 169 | 5,0 | |

| Всего | 3 640 | 0,1 | 3 651 | -0,2 | |

| Источник данных: Форма Управления энергетической информации США EIA-912, Еженедельный отчет о подземных хранилищах природного газа | |||||

- Таблица температуры

- Средняя температура

- Отклонение от нормы

| Температура – градусо-дни отопления и охлаждения (неделя, заканчивающаяся 10 ноября) | ||||||||

|---|---|---|---|---|---|---|---|---|

| Жесткие диски | CDD | ||||||

| Регион | Текущая сумма | Отклонение от нормы | Отклонение от прошлого года | Текущая сумма | Отклонение от нормы | Отклонение от прошлого года | ||

| Новая Англия | 76 | -68 | -72 | 1 | 1 | 1 | ||

| Средняя Атлантика | 68 | -69 | -65 | 1 | 1 | 1 | ||

| EN Центральный | 79 | -74 | -56 | |||||

| З Н Центральный | 127 | -40 | 9 | |||||

| Южная Атлантика | 32 | -55 | -68 | 29 | 14 | 21 | ||

| E S Центральный | 24 | -65 | -79 | 9 | 7 | 9 | ||

| W S Центральный | 16 | -38 | -42 | 32 | 22 | 25 | ||

| Гора | 167 | 17 | 62 | -2 | -6 | |||

| Тихоокеанский | 113 | 42 | 49 | -1 | ||||

| США | 80 | -37 | -26 | 10 | 5 | 7 | ||

| Источник данных: Национальное управление океанических и атмосферных исследований Примечание: ГНБ = градусо-дням отопления; CDDS = Степень охлаждения дней | ||||||||

Средняя температура (° F)

7-дневный средний конец 10 ноября 2022 г.